Die Aktivität am Markt für Industrie- und Logistikimmobilien ist nach wie vor gering. Zu diesem Schluss kommen die Experten von Savills in ihrer Analyse des 3. Quartals des Jahres, in die die Perfomance von Logistik- und Produktionsimmobilien sowie Gewerbeparks in Deutschland eingeflossen ist. Demnach fanden sowohl an den Investment- als auch an den Vermietungsmärkten vergleichsweise wenige Abschlüsse statt.

Artikel

von Tim-Oliver Frische

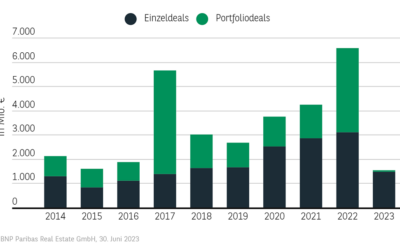

So war das 3. Quartal mit einem Investitionsvolumen von rund 1 Milliarde Euro das umsatzschwächste Quartal des laufenden Jahres. Dies sei insbesondere auf die niedrige Zahl an Einzeltransaktionen zurückzuführen, so Savills. Mit einem Transaktionsvolumen von 3,9 Milliarden Euro aus den ersten drei Quartalen 2024 lag das Ergebnis allerdings noch leicht über dem Wert der Vorjahresperiode. Um das Vorjahresergebnis am Ende noch zu erreichen, bedarf es jedoch eines besonders starken Schlussquartals (Q4 2023: 2 Milliarden Euro).

„Industrie- und Logistikunternehmen sind bei Anmietungen derzeit aufgrund von Unsicherheiten bezüglich der weiteren wirtschaftlichen Entwicklungen und regulatorischer Rahmenbedingungen zurückhaltend.“

Bertrand Ehm

Director Investment bei Savills

Transaktionsvolumen in Millionen Euro (Quelle: Savills)

Relativ und im Vergleich zu anderen Nutzungsarten betrachtet, zeige sich das Segment der Logistik- und Industrieimmobilien recht resilient, heißt es in der Analyse. Mit einem Anteil von 24 Prozent am gesamten gewerblichen Transaktionsvolumen sind Industrie- und Logistikimmobilien neben dem Handelssegment weiterhin die umsatzstärkste Nutzungsart. Vergleicht man das Transaktionsvolumen der letzten zwölf Monate (5,9 Milliarden Euro) mit dem Durchschnitt der letzten zehn Jahre vor Beginn der Covid-19-Pandemie (2012-2021), so stehen Industrie- und Logistikimmobilien von allen Nutzungsarten am besten da. Bei ihnen entspricht das Transaktionsvolumen der letzten zwölf Monate dem Jahresdurchschnitt der Periode 2012 bis 2021, wohingegen es bei allen anderen großen Segmenten mindestens 50 Prozent unter diesem Niveau liegt.

Starke Fokussierung auf Top-Lagen

Im aktuellen Marktumfeld beobachtet Savills eine stärkere Fokussierung auf die Top-Logistikregionen und zentrale Lagen. „Das Credo ‚Lage, Lage, Lage‘ gilt heute wieder mehr denn je. Die Banken sind bei der Kreditvergabe nach wie vor recht restriktiv und schauen besonders auf die Lage sowie die Bonität des Mieters“, berichtet Bertrand Ehm, Director Investment bei Savills. Während der Anteil des Investitionsvolumens der Top-5-Logistikregionen im Jahr 2022 mit 21 Prozent seinen Tiefpunkt erreichte, stieg dieser im bisherigen Jahresverlauf zulasten der Standorte außerhalb der etablierten Logistikregionen wieder auf 28 Prozent an. „Auch die Eigentümer bekommen eine stärkere Konzentration der Mieternachfrage auf die zentralen Lagen zu spüren. In der Folge reagieren diese mit dem Angebot von mehr mietfreien Zeiten in den peripheren Lagen. In den zentralen Lagen beobachten wir das deutlich seltener“, kommentiert Panajotis Aspiotis, Managing Director und Chief Commercial Officer bei Savills in Deutschland.

Spitzenrenditen stabil

Die erzielbaren Spitzenrenditen sind gegenüber dem Vorquartal stabil geblieben. Während in den Top-Lagen eine Nettoanfangsrendite von 4,4 Prozent für langfristig vermietete Neubauimmobilien erzielt werden kann, ist die gleiche Immobilie in der Peripherie 50 Basispunkte günstiger. „Die meisten Investoren schauen hier aktuell sehr genau hin und weichen kaum von ihren Investitionskriterien ab“, weiß Ehm. Auch für die kommenden Monate ist von keiner wesentlichen Änderung der Renditen auszugehen. Mittelfristig könnten die Renditen wieder leicht sinken, sofern es zu weiteren Zinssenkungen kommt und sich die Finanzierungsbedingungen weiter verbessern.