Das Angebot an Logistikflächen in Europa ist laut einer Analyse von CBRE auf einen neuen Tiefststand gesunken. Die durchschnittliche Leerstandsquote in der Region lag Ende des dritten Quartals 2022 bei knapp 2,3 Prozent. Das entspricht einem Rückgang von 0,5 Prozentpunkten gegenüber dem Vorjahr. Konkret untersuchte CBRE die Märkte im Vereinigten Königreich, in Deutschland, Frankreich, den Niederlanden, Spanien, Italien, Belgien, Tschechien sowie der Slowakei

Artikel

von Tim-Oliver Frische

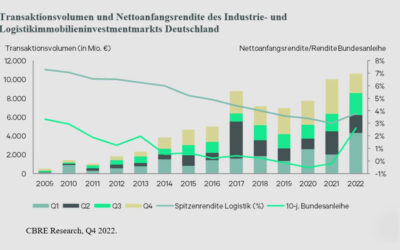

Aufgrund der geringen Flächenverfügbarkeit könnten derzeit viele Anfragen nicht befriedigt werden, so CBRE. Dennoch wurde im bisherigen Jahresverlauf, trotz eines schwächeren dritten Quartals, aufgrund der stabilen Nachfrage ein Flächenumsatz von rund 19,6 Millionen Quadratmeter verzeichnet – ein Rückgang von 2,2 Prozent im Vorjahresvergleich. Davon entfiel mit 6,4 Millionen Quadratmetern etwa ein Drittel allein auf Deutschland. Besonders das produzierende Gewerbe wies in Europa eine starke Nachfrage auf. In den ersten drei Quartalen 2021 war ein Flächenumsatz von 20 Millionen Quadratmeter erreicht worden.

Ungleichgewicht zwischen Angebot und Nachfrage

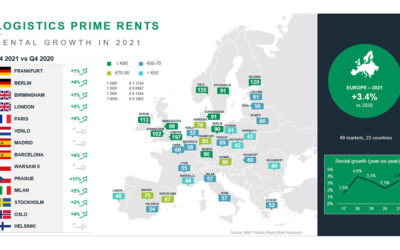

Das Ungleichgewicht zwischen Angebot und Nachfrage übte weiterhin Druck auf die Mieten aus. Mehrere Standorte verzeichneten im dritten Quartal einen erneuten Anstieg ihrer Spitzenmieten. In Amsterdam stiegen die Spitzenmieten im Vergleich zum dritten Quartal 2021 um 25 Prozent. Es folgten Lyon (plus 13 Prozent), Bristol (plus zwölf Prozent) und Kopenhagen (plus acht Prozent). Auch in Deutschland stiegen die Mieten deutlich. In den Top-5-Märkten war innerhalb der vergangenen Monate Anstieg der Spitzenmieten von durchschnittlich 9,7 Prozent auf 7,22 Euro pro Quadratmeter und Monat zu beobachten – eine Entwicklung, die sich im dritten Quartal gar beschleunigt hat.

„An vielen Standorten in Europa sind die Leerstände historisch niedrig, eine entsprechende Erhöhung des Angebots wird jedoch durch hohe Finanzierungs- und Baukosten sowie höhere Ausstiegsrenditen gehemmt“, sagt Simon Blake, Chairman, EMEA Industrial and Logistics bei CBRE. „Insgesamt machen diese Faktoren einige Projektentwicklungen derzeit unrentabel, was in Form höherer Kosten an die Nutzer weitergereicht wird – sowohl über die Angebotsmieten als auch über Indexierungen.“

„In den vergangenen zwei Jahren haben wir bereits zahlreiche Rekordquartale erlebt und nicht erwartet, dass sich dieser außergewöhnliche Trend fortsetzen würde“, ergänzt Jörg Kreindl, Head of EMEA Occupier Industrial and Logistics, CBRE. „Mit Blick auf die Nachfrage-Fundamentaldaten in Europa sind Logistikimmobilien aber immer noch besser positioniert als die anderen Gewerbeimmobiliensektoren. Dennoch nehmen wir aufgrund des makroökonomischen Umfeldes langsam eine gewisse Vorsicht bei den Nutzern wahr.“

„An vielen Standorten in Europa sind die Leerstände historisch niedrig, eine entsprechende Erhöhung des Angebots wird jedoch durch hohe Finanzierungs- und Baukosten sowie höhere Ausstiegsrenditen gehemmt.“

Simon Blake

EMEA Industrial and Logistics bei CBRE