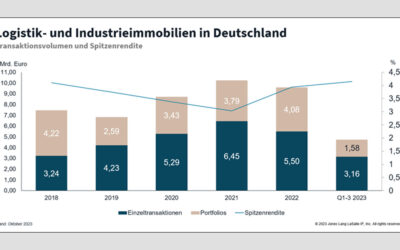

Der deutsche Industrie- und Logistikimmobilienmarkt erzielte 2024 mit einem Transaktionsvolumen von rund 7,5 Milliarden Euro ein starkes Jahresergebnis. Dies entspricht im Vergleich zum Vorjahr einem Anstieg um 11 Prozent und liegt 12 Prozent über dem Zehnjahresdurchschnitt. Das geht aus dem Report „Industrie & Logistik: Vermietungs- und Investmentmarkt im Überblick“ von Colliers hervor.

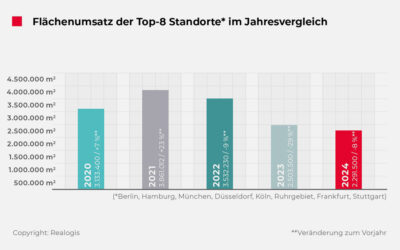

Damit behauptet die Assetklasse Logistik ihren Status als dominierender Sektor des gewerblichen Immobilien-Investmentmarkts mit einem Marktanteil von 29 Prozent. Auch der Vermietungsmarkt entwickelt sich stabil: Laut Colliers generierten die acht größten Logistikregionen Deutschlands 2024 einen Flächenumsatz von rund 2,1 Millionen Quadratmetern. Das entspricht dem Niveau des Vorjahres.

Artikel

von Tim-Oliver Frische

Auf das laufende Jahr blickt Colliers mit Optimismus: „Die Inflation ist auf ein akzeptables Niveau gesunken und die Notenbanken haben bereits erhebliche Schritte zur Zinssenkung vollzogen. In der Folge erwarten wir wieder mehr Aktivität auf den Investmentmärkten. Dies dürfte insbesondere für den Sektor Industrie & Logistik gelten, der im Jahr 2024 mit rund 29 Prozent Marktanteil bereits das zweite Mal in Folge den stärksten Nutzungstyp auf dem gewerblichen Investmentmarkt darstellte“, erklärt Nicolas Roy, Head of Industrial & Logistics Germany bei Colliers.

Ausländische Investoren und Portfolio-Transaktionen treiben Transaktionsvolumen

Das Jahr 2024 war vor allem von einer starken Investorenaktivität im ersten und vierten Quartal geprägt. Dabei spielten Portfoliotransaktionen eine wichtige Rolle. Insgesamt waren die letzten Monate des Jahres die umsatzstärksten. Seit Oktober wurden rund 1,9 Milliarden Euro durch Portfoliotransaktionen und rund 1,1 Milliarden Euro durch Single-Transaktionen generiert. Damit war das vierte Quartal für knapp 41 Prozent des Transaktionsvolumens verantwortlich.

„Die erfolgreichen Portfoliotransaktionen sind ein klares Zeichen dafür, dass die Krise am Investmentmarkt größtenteils überwunden ist. Aktuell beobachten wir, dass sich Investoren vor allem aus Gründen der Diversifikation und Marktliquidität für die Anlageklasse Logistik entscheiden. In den letzten Jahren hat der Logistikimmobilienmarkt seine Krisenresistenz bewiesen, sodass Investoren ihre Allokation in dieser Assetklasse erhöhen möchten“, ergänzt Roy.

Wirtschaftskrise prägte Anmietungsverhalten

Die wirtschaftlichen Unsicherheiten der letzten Quartale sowie das gedämpfte Konsumverhalten haben die Nachfrage 2024 geschwächt. Das vierte Quartal war jedoch nicht nur national betrachtet, sondern auch in den Top-8-Regionen das bisher stärkste, was ein positives Zeichen für den Vermietungsmarkt ist. Die durchschnittliche Flächengröße pro Anmietung stieg seit dem dritten Quartal wieder. Dies indiziert, dass die Unsicherheiten, bedingt durch die wirtschaftliche Schieflage, langsam nachlassen. Zwar schwächelt die Nachfrage weiterhin, die Gesuche werden jedoch wieder konkreter. Die Top-8-Logistikregionen verzeichneten im Vergleich zum Vorjahr ein durchschnittliches Mietwachstum von 3 Prozent bei der Spitzen- und 5 Prozent bei der Durchschnittsmiete. München weist mit 9,80 Euro/Quadratmeter die höchste Spitzenmiete und Hamburg mit 6 Prozent (8,50 Euro/Quadratmeter) das höchste Mietwachstum im Vergleich zum Vorjahr auf.

Der gesamte Report steht hier zum Download bereit.

„Die erfolgreichen Portfoliotransaktionen sind ein klares Zeichen dafür, dass die Krise am Investmentmarkt größtenteils überwunden ist.“

Nicolas Roy

Head of Industrial & Logistics Germany bei Colliers