Die Logistikbranche ist seit längerer Zeit im Aufwind. Der erhebliche Flächenbedarf konnte vor allem in und um die großen Agglomerationsräume bei weitem nicht gedeckt werden. Dabei bestimmten bisher oft verkehrspolitische Bedenken sowie konkurrierende städtebauliche Nutzungen die öffentliche Debatte. Anfragen nach möglichen Logistikflächenentwicklungen wurden meist früh abgewunken, da diese in vorliegenden Flächennutzungs- und Bebauungsplänen nicht vorgesehen waren bzw. aufgrund konkurrierender Nutzungen gar nicht erst in Betracht gezogen wurden. Doch nun könnte sich im Zuge der Corona-Pandemie ein Wandel in der Debatte andeuten. Die Akzeptanz ist in der Bevölkerung sowie bei politischen Entscheidern gestiegen, die die Relevanz der Logistik und ihrer Flächenbedarfe erkannt haben.

Während des Lockdowns war die Versorgung der Bevölkerung mit Gütern des täglichen Bedarfs und darüber hinaus weitgehend gewährlistet – und das trotz gestörter Lieferketten, trotz Fahrermangel, trotz Corona-bedingter Beschäftigtenausfälle. Lagerarbeiter wurden für ihren unermüdlichen Einsatz gefeiert, Paketdienstleister wurden zu Popstars. Kurzum: Die Logistik hat funktioniert und ihren Versorgungsauftrag erfüllt. „Job done!“

Gastbeitrag

von Christian Müller

Director, EMEA Strategy & Research, CBRE Global Investors

Logistik als ein fester Bestandteil der städtischen Infrastruktur

Gerade diese Versorgungsleistung, möglichst lückenlos und zeitgenau – übrigens der ureigene Anspruch für jeden Logistiker – ist das entscheidende Kriterium, dass die Branche in ein neues Licht rücken könnte. Und zwar für den Nachfrager, das heißt auch den Anwohner, für den bisher die befürchteten Verkehrsemissionen maßgebend waren; vor allem aber auch für die Planungspolitik. Logistik könnte sich nun endlich als ein fester Bestandteil der städtischen und raumordnungspolitisch relevanten Infrastruktur etablieren – und damit verstärkt in aktuelle und zukünftige (Wohnraum-) Bedarfsplanungen integriert werden.

Dabei ist der Flächenbedarf der Logistik in Deutschland enorm. Strukturelle Nachfragetreiber wie E-Commerce und die Re-Konfigurierung der Versorgungsketten erzeugen einen hohen Flächenbedarf, der oft an strategischen Standorten entlang der Lieferkette nicht bedient werden kann. Laut HDE werden heute bereits rund 11 Prozent des gesamten Einzelhandelsumsatzes online abgewickelt. Prognosen gehen bis 2024 von mehr als 15 Prozent aus. Zugegeben, der Online-Handel mit Lebensmitteln steckt umsatztechnisch noch in den Kinderschuhen. Gerade einmal 1,4 Prozent (HDE) des Lebensmitteleinzelhandels werden online abgewickelt. Aber auch dieser Bedarf wird, insbesondere in urbanen Lagen, steigen – nicht zuletzt auch durch die Corona-bedingten „Distanz“-Erfahrungen. Der Trend ist eindeutig und eine Umkehr nicht in Sicht.

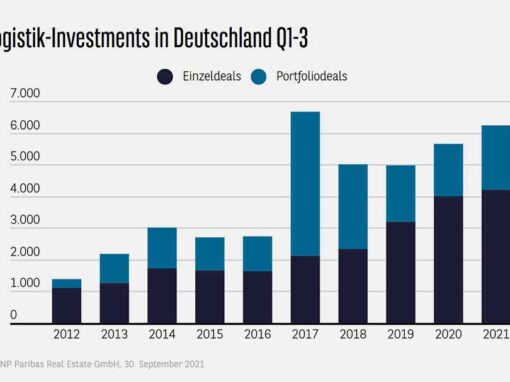

Bei Investoren stehen Logistikimmobilien deswegen bereits schon länger hoch im Kurs, vor allem in Deutschland. Neben der reinen Marktgröße und Liquidität setzten Investoren auf den erwarteten krisenresistenteren Nutzermarkt im Vergleich zu anderen Assetklassen. Dies scheint sich auch in dieser Krise zu bestätigen. Der Logistikflächenumsatz in Deutschland zeigte sich in der ersten Jahreshälfte relativ robust, mit einem Flächenumsatz von rund 3 Millionen Quadratmeter. Vor allem der Investmentumsatz hat überzeugt und um 43 Prozent zum Vorjahr auf rund 3,8 Milliarden Euro zugelegt. Die Preise verharren trotz der einsetzenden Rezession bisher auf Vorkrisenniveau.

In Zukunft flexiblere Anlagekriterien

Aber auch Investoren in Logistikimmobilien dürften in Zukunft flexibler in ihren Anlagekriterien werden. Vom Gros der Investoren werden nach wie vor überwiegend standardisierte Distributionszentren mit klaren Gebäudekriterien nachgefragt. Gerade innerstädtische Logistikimmobilien im Bestand sind jedoch meist kleinteiliger und die Gebäudespezifika diverser. Aufgrund der attraktiven urbanen Lage werden diese Flächen jedoch gerade vom Einzelhandel sowie kleinteiligerem Gewerbe hoch nachgefragt. Gleichzeitig werden Logistikflächen zunehmend als ernst zu nehmende Alternativnutzung für bisher klassische Büro bzw. Einzelhandelslagen oder für sogenannte „Mixed-use“-Immobilien in Betracht gezogen, da gerade in innerstädtischen Lagen durchaus wettbewerbsfähige Mieten auf bestimmten Teilflächen von Gebäuden erzielt werden können.

Trotz der bisher bewiesenen Krisenfestigkeit ist klar, dass die aktuelle Rezession auch Auswirkungen auf die Nachfrage nach Logistikflächen hat. Mittelfristig dürften sich auch die Lieferketten weiter anpassen. Doch die Relevanz und der Bedarf an Logistikflächen und -immobilien dürfte sich mittel- bis langfristig nicht wesentlich ändern. Der Nachfrageüberhang, vor allem in und um die Agglomerationsräume, ist von struktureller Natur. Es braucht weitere Flächen, um die Versorgung der Bevölkerung sowie des regional ansässigen Gewerbes mit Logistikdienstleistungen zu gewährleisten. Die Bereitstellung und das aktive Management bedarfsgerechter Logistikflächen ist entscheidend und dürfte immer mehr zum Schlüsselkriterium einer versorgungsgerechten Flächenbedarfsplanung werden. Projektentwickler, Investoren und Kommunen können dazu ihren Beitrag leisten. Nur eine integrierte Planungspolitik, die Logistikflächen als versorgungsrelevanten Bedarf in der Stadt- und Regionalplanung berücksichtigt, dürfte die Rahmenbedingungen für eine auch in Zukunft möglichst lückenlose und zeitnahe Versorgung der vermutlich weiterwachsenden Agglomerationsräume gewährleisten können. Nur damit wird sie auch dem systemrelevanten Charakter der Logistikimmobilien gerecht.